※門外漢也要知道的超耐磨木地板祕辛?

木質地板的清潔,先用吸塵器吸淨灰塵,再用沾濕抹布擦拭(或靜電拖把)即可,但每隔一段時間應使用地板腊,重新補充地板表層所損失的油脂。

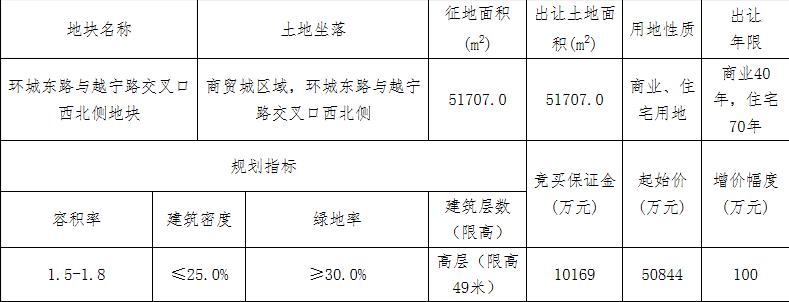

中國網地產訊 9月7日,廣州市集中掛牌3宗地塊,宗地面積180955.1㎡,可建設用地面積153133.9㎡,計容建築面積≤371661.72㎡,總起始價242884萬元。3宗地將於10月15日上午10時開始限時競價。

從化區江埔街迎賓大道北側地塊編號為穗規劃資源掛出告字〔2020〕75號。宗地面積126136.1㎡,可建設用地面積103529.9㎡,計容建築面積≤289883.72㎡,起始價187845萬元,競買保證金37569萬元,增加幅度2000萬元。

出讓文件显示,競得人須按規劃要求建設用地範圍內的城市道路、、水域,並按照該地塊《國有建設用地使用權出讓合同》第十六條約定的竣工時間建成並驗收合格后無償移交廣州市從化區政府指定部門。

競得人須在簽訂《國有建設用地使用權出讓合同》后3個月內在廣州市從化區辦理工商註冊和稅務登記。

競得人須採用裝配式建築的建造方式,實施裝配式建築的面積比例不低於該地塊總建築面積的30%,若地塊分期開發,需在首期落實裝配式建築的面積比例要求,實施裝配式建築的技術要求須符合國家或省現行的裝配式評價標準規定,接受市、區住房和城鄉建設部門監管。

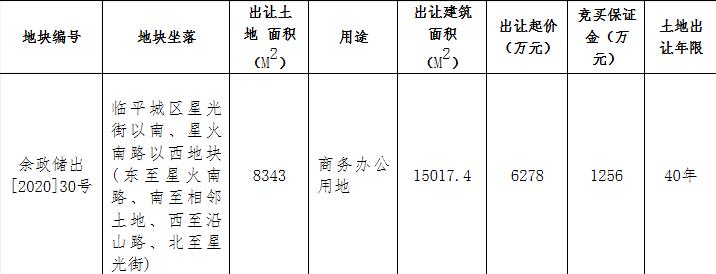

天河區天河科技園高唐新建區AT0305147地塊三編號為穗規劃資源掛出告字〔2020〕76號。宗地面積4818㎡,可建設用地面積4818㎡,計容建築面積≤14599㎡,起始價12402萬元,競買保證金2481萬元,增加幅度500萬元。

出讓文件显示,該地塊不接受聯合競買、聯合開發;競買人須為從事地理信息產業的高新技術企業。

競得人須在廣州市天河區辦理商事登記、稅務登記及統計關係,競得土地后註冊關係、實際經營地址及統計關係10年內不遷離廣州市天河區。

項目建成后,競得人自持物業不得低於項目計算容積率總建築面積70%,自持物業的自持年限自首次登記之日起不少於10年,自持物業不得分割處分,抵押、轉讓須與本項目全部自持物業整體一併辦理。

※中古屋大改造,分享台中室內設計隔間重新規劃,擴大實用空間!

日復一日生活在冰冷的水泥建築中,高樓林立的都會叢林反映了時代的進步,卻少了一些人與自然溫度。室內設計公司習慣運用大量木材質感於室內空間上

競得人在土地成交后30日內須與廣州市天河區人民政府簽訂《產業項目進駐協議書》,否則出讓人有權單方面解除出讓合同,競買保證金不予退還。

競得人須採用裝配式建築的建造方式,實施裝配式建築面積比例不低於該地塊總建築面積的70%,若地塊分期開發,需在首期落實裝配式建築的面積比例要求,實施裝配式建築的技術要求須符合國家或省現行的裝配式評價標準規定,接受市、區住房和城鄉建設部門的監管。

花都區廣花公路以東、雅瑤中路以南廣花公路東一(C1)地塊編號為穗規劃資源掛出告字〔2020〕77號。宗地面積50001㎡,可建設用地面積44786㎡,計容建築面積≤67179㎡,起始價42637萬元,競買保證金8528萬元,增加幅度1000萬元。

出讓文件显示,競得人須按規劃要求建設地塊用地範圍內城市綠地用地,按照該地塊《國有建設用地使用權出讓合同》第十六條約定的竣工時間建成並驗收合格后無償移交給廣州市花都區政府指定部門。

本次擬出讓地塊位於華南电子信息產業園,該地塊的規劃功能為華南电子信息產業園配套服務的居住用地。

競得人須在廣州市花都區辦理商事註冊、稅務登記和統計關係;競得人若進行股權轉讓,須經廣州市花都區政府同意。

項目建成后,住宅物業只能銷售給華南电子信息產業園高級人才(由廣州市花都區政府指定部門認定),銷售均價不得高於14,000元/㎡(毛坯)。購買對象受讓物業網簽備案后10年內只能轉讓給上述範圍且經廣州市花都區政府指定部門認定的員工,受讓物業在轉讓時應當向政府補交土地收益價款,補交土地收益價款應當按照轉讓時同地段、同類別商品住房市場價格與該房屋購買價格之間差價的20%計算。

該地塊出讓條件由廣州市花都區人民政府實施監督管理。若競得人在建設項目建成后未能達到出讓公告中出讓條件有關約定的,須按本宗地出讓金總價50%加罰違約金(非競得人自身原因除外)並按出讓公告中出讓條件有關約定進行整改,整改期限不得超過1年;經整改仍未達到出讓公告中出讓條件有關約定的,由土地出讓人收回土地使用權,並無償收回其地上建築物、構築物及其附屬設施(不含已對外銷售部分),免息退回須收回部分對應的土地出讓金。

競得人須採用裝配式建築的建造方式,實施裝配式建築的面積比例不低於該地塊總建築面積的50%,若地塊分期開發,需在首期落實裝配式建築的面積比例要求,實施裝配式建築的技術要求須符合國家或省現行的裝配式評價標準規定,接受市、區住房和城鄉建設部門的監管。

(責任編輯:崔瑞婷)

相關閱讀:

中國網地產是中國互聯網新聞中心·中國網旗下地產頻道,是國內官方、權威、專業的國家重點新聞網站。以引導正確的行業輿論導向為己任,為行業上下游關聯企業、相關產業提供一個高效溝通與互動的優質平台。

※裝潢大小事!隔音防火工程施工案例分享

吸音棉是經過特殊處理形成一面凹凸波浪形狀的一種海綿材料,其內部充滿細小空隙及半開孔結構能大量吸收射入的聲波能量,對聲波起到衰減作用,能降低室內反射聲的干擾和迴響提高聲音的純度是吸音降噪材料的高性能產品。